导语:为监管跨境资金流变动对我国金融安全的影响,维护国家金融安全,需要对跨境渠道、利率汇率变动和跨境金融机构进行风险画像,利用科技监管技术来辅助监管跨境资金流。

金融安全是国家安全的重要组成部分。习近平总书记指出,“防范化解金融风险特别是防止发生系统性金融风险,是金融工作的根本性任务”。金融系统性风险是指一个或者几个重要金融机构的失败,通过金融机构之间的相互联系而传染并引起其他金融机构的失败,进而造成金融市场和实体经济遭受巨大损失的风险。

在国内外多重因素的影响下,当前和今后一段时期内我国金融领域风险点较多,而且呈现隐蔽性、复杂性、突发性、传染性等特点。金融创新使得金融产品、金融业务之间的边界模糊化,突出表现是跨市场、跨业态、跨区域的资金流动。发展金融监管技术,以科技改善金融监管,以科技应对金融创新,以科技防范金融风险,正是当前金融监管技术创新领域聚焦的关键。

伴随着一系列的开放措施,中国资本市场正逐步融入全球主流金融体系。主流指数对中国资本市场开放程度的认可,意味着中国规模巨大的资本市场在国际投资者资产配置中正日益受到更多关注。跨境资金流动频繁,投融资活动日益增加,可能带来的风险点也相应增多。因此,监管跨境资金流动以及流动驱动因素的分析和预判,对于防范金融市场的“蝴蝶效应”有着重要的意义。

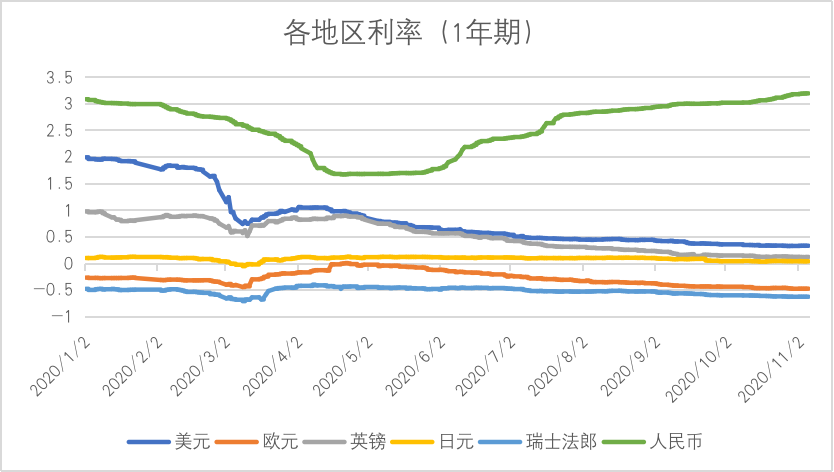

资本市场的成本是利率,由两国利率形成的交叉互动是汇率。因此,利率是本质,利率差是促使资金跨境流动的重要动力。

中国市场已经成为全球收益风险比最高的市场。美国财政部于中美第一阶段经贸协议签署前,在其半年度汇率政策报告中取消了中国“汇率操纵国”的认定,日元、黄金等避险资产回落,推动人民币升值至6个月新高。

今年以来,受各种因素的影响,人民币汇率先抑后扬。在中国金融双向对外开放的背景下,跨境资本流出与外资增加人民币资产配置并不矛盾。特别是上半年,受新冠肺炎疫情(以下简称“疫情”)蔓延、全球金融动荡、世界经济衰退、地缘政治博弈加剧等影响,人民币汇率走势偏弱。到6月底,境内中间价和下午四点半收盘价各下跌1.5%。此后,受益于国内疫情防控有效、经济率先复苏、中外利差拉大、美元指数走弱等基本面利好因素的支撑,人民币汇率止跌回升、震荡上行。到9月底,中间价和收盘价较5月底分别上升4.7%和4.9%。10月22日以来,在岸人民币、离岸人民币均上涨到6.6时代。

在人民币汇率推升和国债市场利率依旧高于海外的情况下,各国资金会向中国流入,以低成本利率在海外借款,同时投入中国市场来赚取息差。

中国证券市场总成交金额已经超过万亿,资本市场的成交金额和美国资本市场已经很接近。从换手率角度看,中国资本市场也远超全球各大交易所。超级流动性成为吸引跨境金融机构的重要原因,为跨境金融机构的经纪业务、自营业务、创新业务等铺垫了基础。

本文所指的风险画像主要包括跨境渠道的风险画像、宏观利率因素的风险画像以及跨境金融机构的风险画像。画像目标是综合跨境金融机构进入中国资本市场的资金金额、流入流出资金的波动、驱动力因素、时间节点以及金融机构本身的风险问题,来预判及分析其对中国金融安全的可能性冲击。

上述风险画像是一个动态监控的过程,这样才能够更加精准,及时做出预判。因此,风险画像的功能服务于事前监管、事中监管和事后监管三个方面。

事前监管:

根据中美签署的第一阶段经贸协议,中国金融市场全面开放后,取消在保险、证券、基金和期货的外资股占比。对于监管来说,全面开放是第一次,因此面临着一定的风险和挑战。尤其是在中国市场汇率和利率有吸引力的情况下,外资纷纷涌入。但什么样的外资更愿意进入中国,不同背景(欧洲、美国还是日本等亚洲地区)的外资目的性有何不同,从事前监管的角度,需要有一定的预判和风控。

事中监管:

监管机构需要有节奏地监控好各区域的利率以及汇率情况,从而监控息差套利的资金流走向,同时监管跨境金融机构在中国市场内的主要投资方向以及成本利润等情况,以及对资金套利可能导致的金融市场波动进行监管。

事后监管:

监管机构可以从跨境金融机构每季度、每年度向中国证监会递交的报告中审核,也可以从历史统计分析中得出资金流的历史趋势及其驱动力因素。

以下我们从三个维度,举例说明动态科技监管中的实际场景、数据要素以及大数据、人工智能等技术的运用。

监管的对象是跨境金融机构进入中国资本市场的渠道。主要包括两个渠道,渠道一是通过QFII(合格的境外机构投资者)、RQFII(人民币合格境外机构投资者)、陆港通等进入中国市场,该渠道较为规范,监管体系也比较完善;渠道二是通过合理借款或者投资进入中国金融机构,比如通过合资公司的形式,或者全资公司的形式进入中国市场,该渠道的监管难度在于无法穿透母公司的经营状况和风险状况。

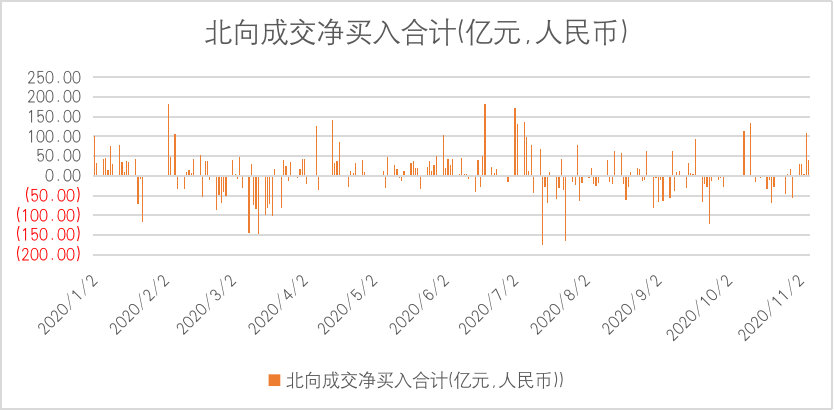

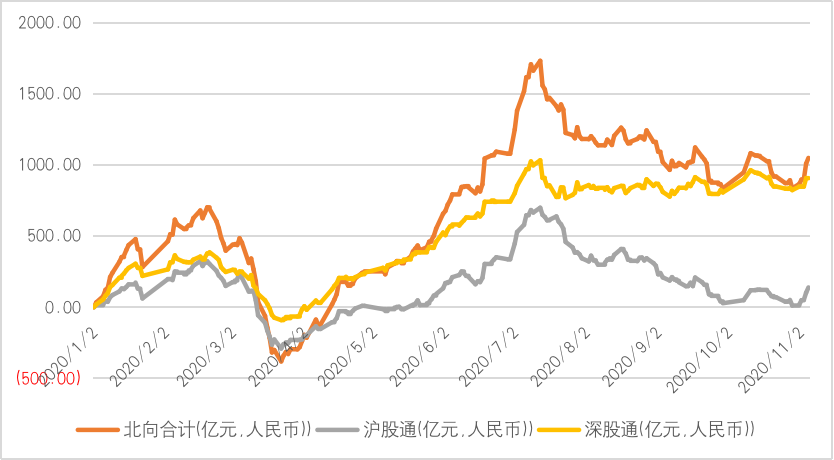

案例:2020年度北向资金流向及行业资金流走向监控

本部分属于事中监管的维度。例如,通过大数据方式自动动态监控发现,截至11月6日,北向资金本年度净买入A股超千亿元,其中沪股通仅净买入138.88亿元,深股通则净买入911.46亿元。其中,食品饮料等外资传统重仓板块近期遭北向资金抛售,而此前持股较为分散的科技类、顺周期类个股获得逆势增仓,是造成年内北向资金“深强沪弱”的重要原因。

本部分属于事前监管的维度,监管跨境资金流最重要的是知道资金是趋于什么目的而流入流出。通过分析驱动资金流动的因素,例如利率与汇率,来了解和掌握跨境金融机构的投资趋势。这需要动态了解每个国家和地区的政策,以及由政策和舆情推测出发展趋势,尤其是对于金融资本最重要的利率因素进行预判和分析。本部分可以通过监管科技中的自然语言分析以及知识图谱方式来解决,但重要的是实现监管科技服务于发展趋势的推测。

当然,利率会受到货币政策的影响,只观察全球各国利率还不够。还需要对这些经济体的基本面有分析,并预判这些国家的利率是否合适,是否有套利空间和波动空间。此外,还需要判断这些经济体自身的金融风险,从而预判这些经济体的资金是否会因为避险的需求而流入中国,并导致中国的金融风险增加。以全球各区域的金融风险画像为例,针对全球性的金融风险预估,我们会以区域为单位为各个国家作出金融风险画像。运用知识图谱可以将所需画像集合,得出一个及时、简明、客观、精确、综合性的结果。

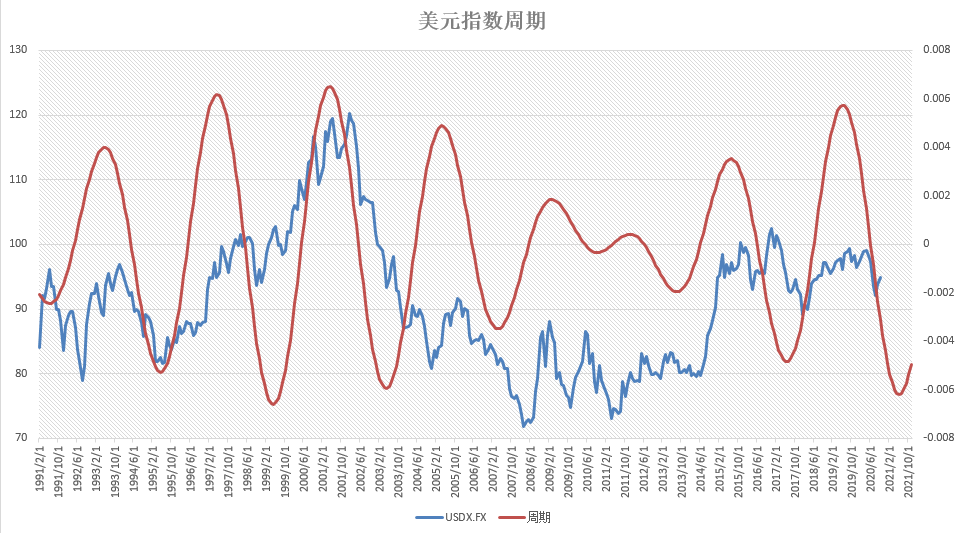

形成关键舆情后,用人工智能的深度学习方法,基于点过程和傅里叶周期模型,对汇率进行预判,从而对资金流走向进行分析。根据图八模型显示,在汇率持续升高的情况下,预期未来几个月从境外到境内的资金流会更多。图九为美元指数周期模型,展示内容为美元在国际外汇市场的走势,可进一步复核验证人民币兑美元的走势。

跨境金融机构分析对于跨境资金流监管特别重要,2008年金融危机正是由于某些大型金融机构杠杆率过高、发行产品设计不合理和风险评估不完善等因素导致的。海外市场爆发金融危机,势必会引发恐慌和资金的大规模集中流动。本部分主要侧重于金融机构的业务分解、发展趋势(事前监控)和财务指标(事后监控)的刻画,以及通过相关指标监控分析该金融机构在中国金融市场发展的决定性因素和决策性影响。所有数据都可以通过监管科技中的人工智能自然语言分析、大数据方式来完成。

金融机构风险画像案例:金融机构的业务分解以及发展趋势

跨境金融机构中的商业银行和投资银行通常是在同一体系下监管的。投资银行业务包括上市服务业务、二级市场经纪业务、债券交易业务和大宗商品业务等。跨境金融机构大部分年份的主要盈利来源于FICC业务,即固定收益(Fixed Income)、货币(Currency)及商品期货(Commodities)业务。海外的金融机构历史上是把利率、信用、外汇产品、大宗商品交易四类业务合并在一起,即业务类型合并、财务报表合并、人员信息共享,形成一整套FICC体系。

金融的本质是价值跨时空的交换。金融就是跨期价值交换,就是在双方之间进行跨越时间交易。所有跨期价值交换都是金融,都是金融要服务的问题。FICC之所以会长期放在一起,是因为固定收益证券、货币及商品期货这三者之间联系最紧密,实现的都是有价值的交换。举例来说,固定收益证券中最基本的利率是决定货币汇率最直接、最主要的因素,利率发生了变动,货币汇率也会随之改变。从业务层面,当同一个部门同时监控固定收益证券、货币及商品期货,信息流会加强,透明度会提高,从而提升整个FICC业务的协调度。因此,金融机构风险控制水平的提升来自于信息对称和资源共享。

投行业务的利润分解成为我们理解投行业务和跨境资金流动的重要方式。比如,在自然语言文本解析中高盛的固定收益业务中有30%比例来自于跨境息差套利,那么我们就可以通过自然语言分析和大数据推测出息差最高的区域是哪里,以及息差套利的主要收益来源是哪里。

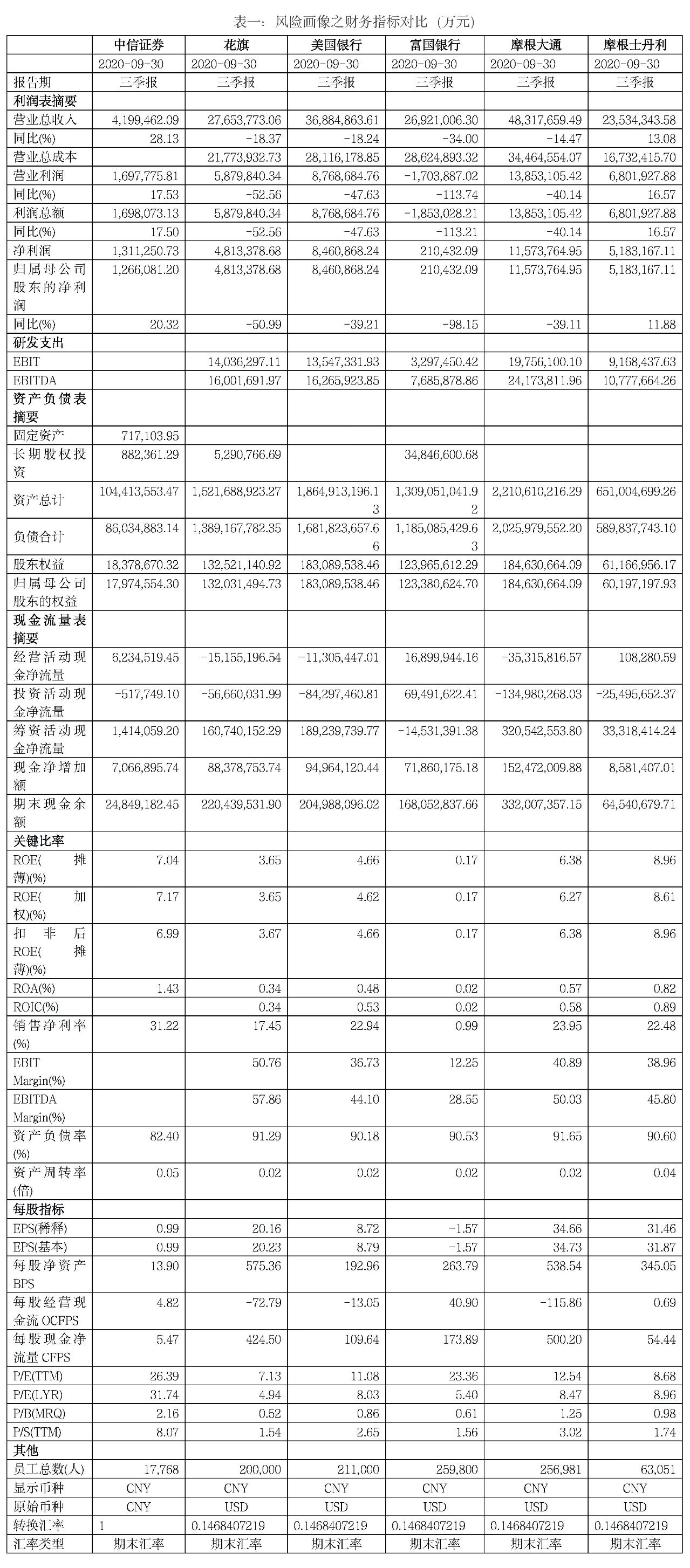

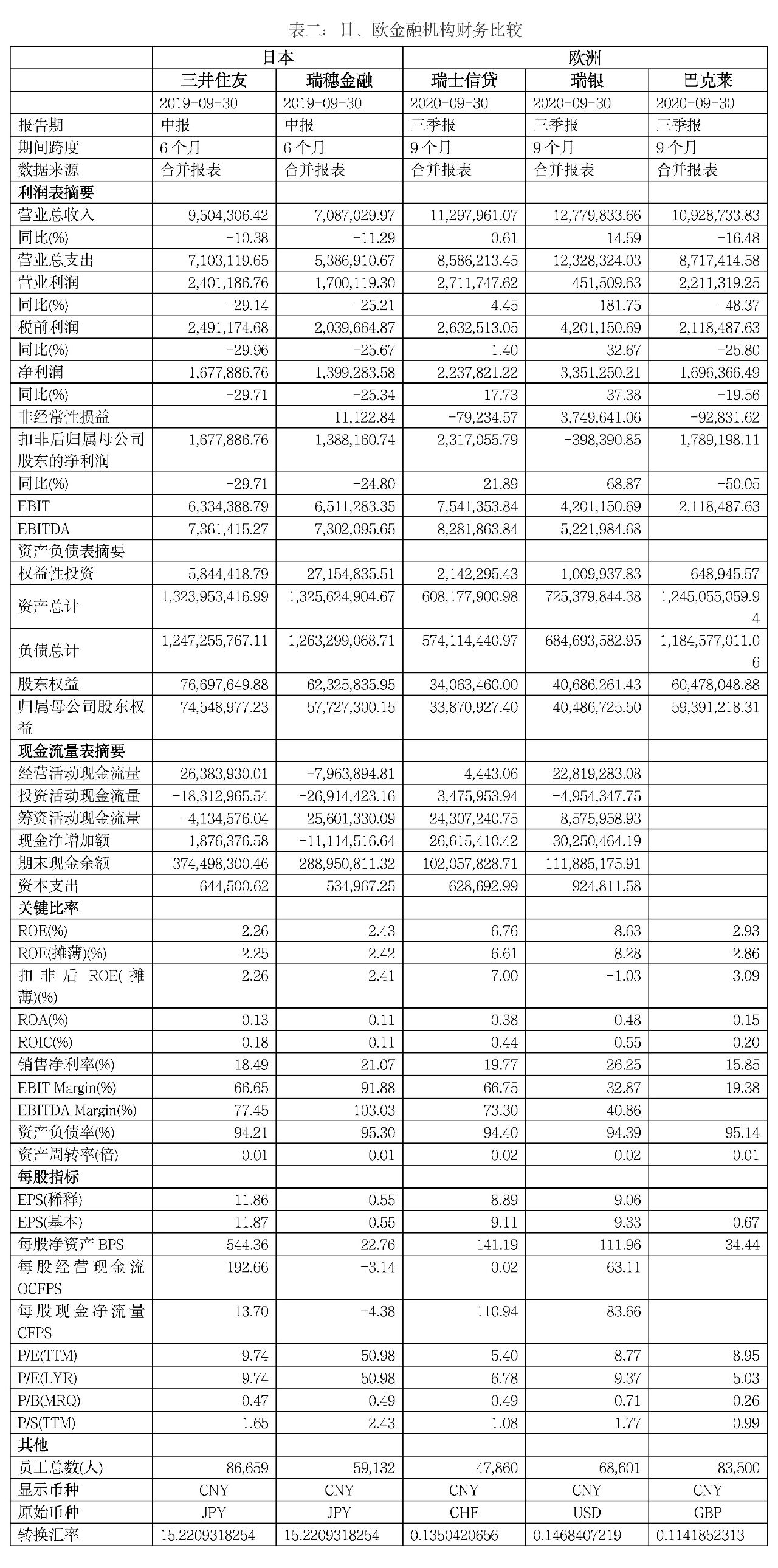

金融机构风险画像案例:金融机构的核心指标对比

中国资本市场以及中资金融机构在过去有了长足进步,但核心竞争力仍然有待提高。我们通过对比分析一下中、美、日、欧等银行的财务报表来比较核心竞争力,财务指标见正文后附件。

可以发现,国内资产规模最大的中信证券营业总收入仅为美资金融机构平均收入的1/8,ROE(净资产收益率)超出美国银行,高于欧洲与日本银行,而后者受负利率冲击,还处在颓势。因此,中资金融机构的综合业务和利润有进一步扩大的空间。

大数据指标体系是风险画像的重要组成部分,不仅从总收入的维度,而且可从ROE分解的维度去分析各金融机构的具体盈利来源,在具体的数据分析中,从ROE可以进一步分析杠杆率,资产周转率,销售净利润,并且结合第三小节提出的金融机构的业务分析模型,进一步提升我国金融机构的优势。

目前跨境金融机构在中国的设置延续了海外的结构,但在申请业务许可方面会向不同的部门进行申请。比如摩根大通在华申请期货相关牌照和业务需要经过中国证监会的许可,之后的期货业务也将在中国证监会的监督下完成。从监管角度,我们从风险画像中了解到跨境金融机构的业务特征、业务方式以及与其他业务相关联的业务,从而推测跨境资金流的驱动因素。这是我们科技监管的目标之一。

从跨境金融机构的财务报表来判断,美、欧、日等国家和地区的金融机构申请中国金融的相关业务,我们除了关注他们的盈利诉求外,还需要判断相关的风险所在,以及该金融机构在全球投资领域中是否会产生风险。如果产生风险,该风险是否会对中国地区的业务产生影响,是否会影响资金流动,从而引发“蝴蝶效应”。这是我们科技监管的目标之二。

跨境金融机构的进入,对外国投资者进入中国资本市场会有进一步带动作用。但是外国投资者纷繁复杂,是否需要穿透到最终受益人的监管,以及更进一步,分析最终受益人的风险变动对中国资本市场跨境资金流动的影响。这是我们科技监管的目标之三。

2020年4月1日,中国金融服务市场已经全面开放,取消在保险、证券、基金、期货的外资股占比。在跨境金融机构扩大开放的同时,防范金融风险,监控资金流动,尤其是境外风险对于中国金融系统性风险传递的防范,是我国金融安全的重中之重。通过风险画像进行金融科技监管,可以达到动态监管跨境资金流的目的,为防范和化解金融风险提供了有效路径。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所