3月份中国进出口贸易数据不及预期,且时隔一年再次出现逆差,暗示外需回落将逐渐成为主导今年进出口贸易数据走向的主要因素。同时,中美贸易摩擦也在改变全球贸易格局,重绘商品和服务贸易版图。2018年,中国对外贸易将无法再现2017年“完美”的外部环境支持,高基数、弱外需、多摩擦等不利因素将令全年贸易数据呈现“倒V”型走势,预计二季度后将加大回落。

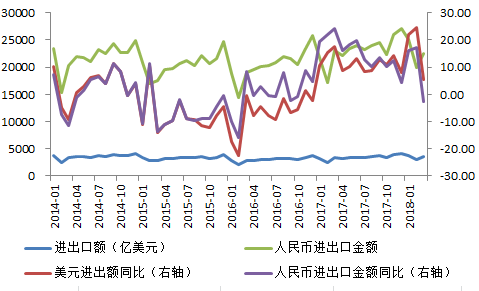

3月份,以人民币计,中国进出口总额为2.25万亿元,同比减少2.5%,前值为增长16.9%。其中,出口总额为1.11万亿元,同比减少9.8%,前值为增长35.8%;进口总额为1.14万亿元,同比增长5.9%,前值为减少0.4%;逆差297.8亿元,前值为顺差2229.2亿元,时隔一年再次出现逆差。

以美元计,3月份进出口总额为3532亿元,同比增长5.3%,前值为增长24.5%;其中,出口总额为1741亿元,同比减少2.7%,前值为增长44.5%;进口总额为1791亿元,同比增长14.4%,前值为增长6.3%;逆差49.83亿元,前值为顺差337.52亿元。

2018年一季度,中国货物贸易进出口总额为6.75万亿元人民币,同比增长9.4%。其中,出口3.54万亿元,增长7.4%;进口3.21万亿元,增长11.7%;顺差3261.8亿元,收窄21.8%。

3月份进出口总额以美元计同比增长5.3%,以人民币计减少2.5%,其中出口总额回落较快,外需减弱明显。3月份进出口总额3532亿美元,同比增长仅5.3%,以人民币计同比下降2.5%,增速与上月相比有较大幅度回落。尽管2月份进出口同比大幅增长与春节因素有关,但外需回落是客观事实。其中,出口总额以美元计同比减少2.7%,以人民币计大幅减少9.8%,出口回落是进出口总额疲软的主要原因,其背后除了去年同期基数高、人民币升值影响出口、贸易摩擦阴霾笼罩市场外,外需回落是根本原因。

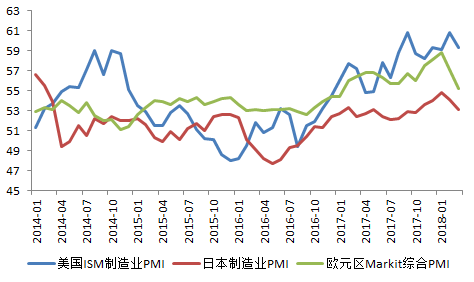

2018年3月份,全球主要经济体PMI指数均不及预期,经济复苏仍旧乏力。外部需求疲软,叠加中美贸易摩擦潜在危机,国际市场环境充满较大不确定性,影响出口总额增长。值得注意的是,全球PMI数据与中国出口数据相关性较强,但3月部分细分出口数据却呈现大幅扩张。例如,成品油、钢材、铝及铝材、自动数据处理设备及其部件等大宗商品和高新技术产品的出口量较上月均有不同程度增长,分别为92%、17%、22%、14%,其中成品油出口增长近一倍。我们认为,部分商品出口量的快速走高说明在中美贸易摩擦正式“落地”前,企业加紧扩大出口,预防性出口的加大也为未来出口快速回落埋下伏笔。

贸易摩擦和价格因素拉高进口总额,而进口数量变化较小,内需没有出现大幅回暖。3月份进口总额回升较快,但数量增长不及金额增长幅度,价格因素占较大比重,且未来恐难持续。3月份进口总额1791亿美元,同比增长14.4%,高于上月8.1个百分点;以人民币计进口总额1.14万亿元,同比增长5.9%。需要注意的是,无论以美元计还是以人民币计,3月份进口总额同比增速均不及去年同期。

3月份进口增长主要来自三方面因素,一是中国扩大开放付诸行动和人民币升值带来进口规模增长;二是在中美贸易摩擦背景下,一些产品出现提前放量进口,带来进口总额的快速增长;三是价格变化带来的金额回升。

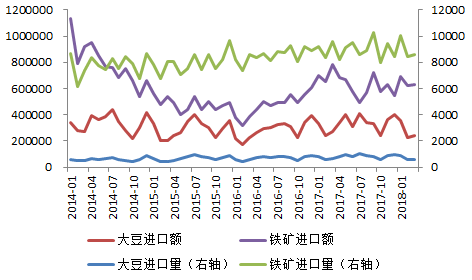

观察细项数据,在加征进口关税的预期下,3月份中国大豆、原油、铁矿砂、铜及铜材、汽车、金属加工机床等产品的进口额均有明显增长,且环比进口数量也有明显增长,分别增长4%、21%、16%、2%、25%、24%、19%。而由于价格变化因素,进口金额增长幅度超过进口数量。例如,3月份大豆进口数量比上月增长4%,而进口金额增长6%。从同比看,原油进口数量同比增长1%,而进口额同比大幅增长26%;铜及铜材进口数量同比增长3%,而进口额同比大幅增长22%。同时,3月份贸易逆差达到122.14亿美元,以人民币计逆差297亿人民币,时隔一年再次出现逆差。

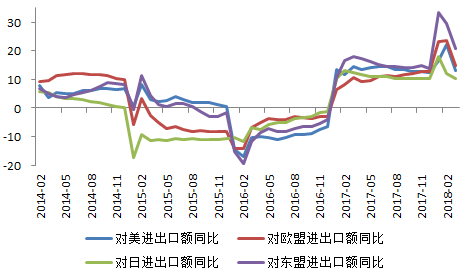

一季度,中国对主要贸易伙伴出口增长平稳,新兴市场国家及“一带一路”沿线国家出口增幅明显。1-3月,中国对欧盟、美国、日本、加拿大出口总额同比分别增长13.2%、14.8%、7.1%、11.5%,其中,对英国出口出现负增长,同比下降1.9%。相比之下,中国对东盟、俄罗斯、南非、巴西等新兴市场国家出口同比分别增长18%、23.7%、18.2%、33%,是中国对外出口增长的主力。

3月份,中国对美国进出口总额为459亿美元,同比减少3%。其中,对美国出口总额同比减少6%,进口总额同比增长3%,贸易顺差比上月收窄55亿美元,环比下降26%。

3月份进出口数据不及预期,进出口总额同比增速大幅下降,以美元和人民币统计的出口总额均呈现同比负增长,且时隔一年再次出现逆差,未来走势不容乐观。值得注意的是,进口总额以人民币计同比增长5.9%,以美元计同比增长14.4%,进出口总额以不同口径统计涨跌不一,说明汇率较大程度上导致统计数据偏差,尤其是进出口合并统计数据,但出口回落较快是不争的事实,其根源在于外需减弱。自2017年年中,我们反复强调:“外需不可持续,最晚于2018年一季度出现回调”,而外需回落将逐渐成为主导今年进出口贸易数据走向的主要因素。

3月份进口额回升较快,但仍不及去年同期,从主要出口国别来看,受经济复苏乏力和贸易摩擦影响,中国与主要贸易伙伴的贸易总额增长表现平平,未来增长空间在新兴市场国家。从主要商品进出口的量价变化来看,受贸易摩擦和加征关税预期影响,部分商品在短期内出现出口扩大,我们预计未来将回落,并导致出口总额走低。因为,虽然3月部分贸易商品数据中已经体现出“预防性进出口”增加的趋势,但由于生产、物流、库存、贸易商选择等实际因素限制,我们预计二季度数据将逐步反映出“预防性进出口”数据的反弹。但在中美贸易摩擦阴影下,中国对美出口及贸易总额或将在下半年出现较大幅度回落。由此可见,中美贸易摩擦的显现与发展也在改变全球贸易格局,重塑商品和服务贸易版图。而今年中国对外贸易将无法再现2017年“完美”的外部环境支持,高基数、弱外需、多摩擦等不利因素将令全年贸易数据呈现“倒V”型走势,预计二季度后将加大回落。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所